INSENTIF PPh PASAL 21

- Fasilitas yang diberikan

Pajak Penghasilan PPh Pasal 21 ditanggung pemerintah,dimana PPh 21 yang seharusnya dipotong namun dikarenakan ditanggung pemerintah maka PPh 21 harus dibayarkan tunai kepada pegawai oleh pemberi kerja. (Dalam hal pegawai saat menyampaikan SPT Tahunan OP 2021 mendapatkan kelebihan pembayaran yang berasal dari PPh Pasal 21 ditanggung Pemerintah maka tidak dapat dikembalikan)

- Pihak yang memperoleh Fasilitas

Penghasilan yang diterima pegawai dengan kriteria :

- Menerima atau memperoleh penghasilan dari pemberi kerja yang :

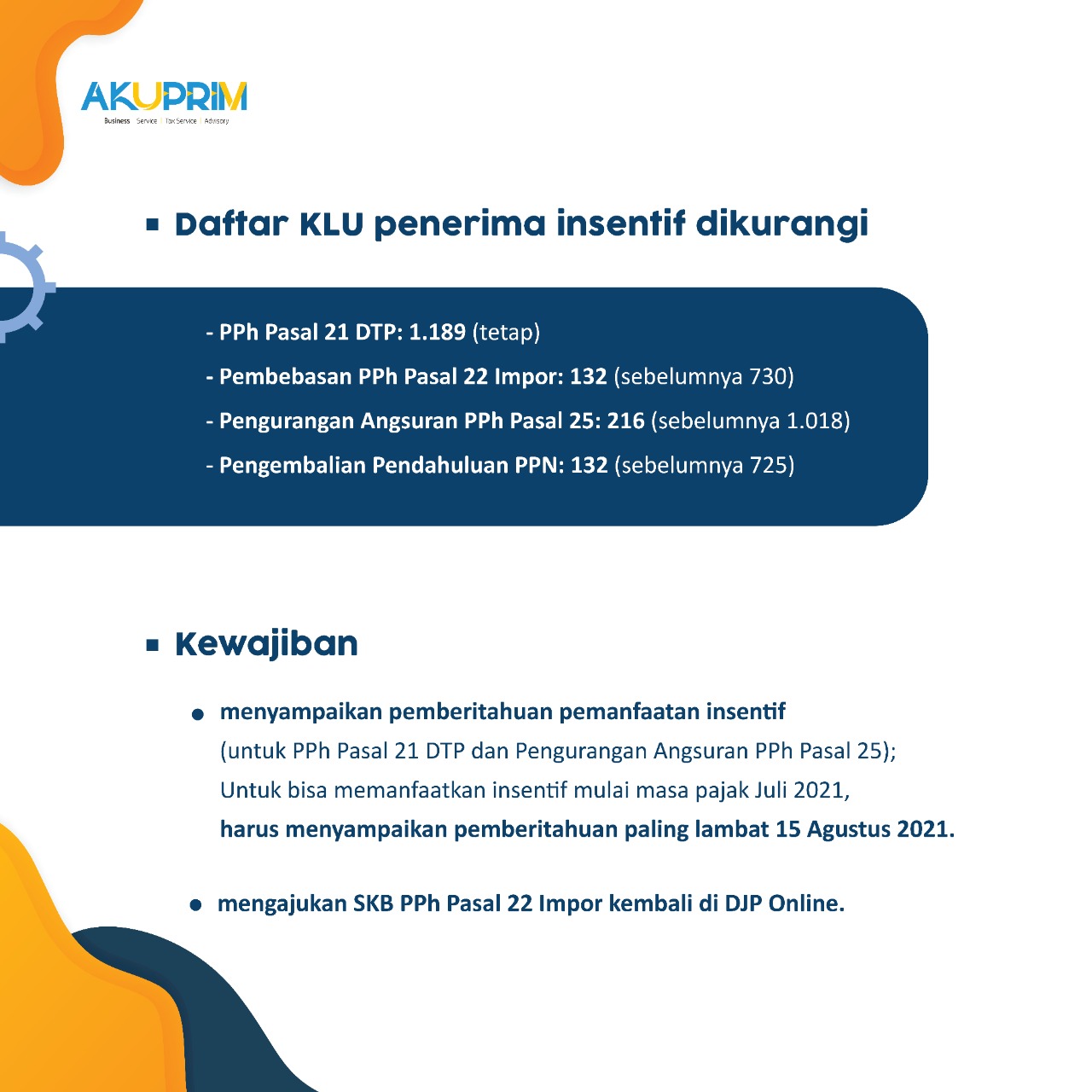

- Memiliki KLU Tertentu

- telah ditetapkan sebagai perusahaan KITE

- telah mendapat izin Penyelenggaraan Kawasan Berikat,izin Pengusaha Kawasan Berikat atau izin PDKB

- Memiliki NPWP

- Pada masa pajak menerima penghasilan bruto yang disetahunkan tidak lebih dari Rp. 200.000.000

- Penghasilan yang diterima bukan berasal dari APBD/APBN

- Periode Insentif

Insentif ini berlaku untuk masa pajak Januari 2021 sd Desember 2021

- Tata Cara Pemanfaatan Insentif PPh Pasal 21

- Pemberi Kerja menyampaikan pemberitahuan kepada kepala KPP terdaftar melalui saluran tertentu pada laman pajak.go.id dengan menggunakan format yang ditetapkan)

- Dalam hal Pemberi Kerja merupakan Wajib Pajak Pusat dengan KLU tertentu maka pemberitahuan pemanfaatan Insentif PPh Pasal 21 DTP berlaku untuk pusat maupun cabang sepanjang kode KLU cabang mengikut KLU pusat.

- Jika surat permohonan yang diajukan telah diterima oleh DJP maka Pemberi Kerja membuat SSP atau kode billing yang dibubuhi cap atau tulisan “PPh Pasal 21 DITANGGUNG PEMERINTAH EKS PMK NOMOR 82/PMK.03/2021”

- Pemberi Kerja harus menyampaikan laporan realisasi PPh Pasal 21 ditanggung pemerintah kepada Kepala KPP terdaftar dengan menggunakan formulir yang telah ditetapkan dengan melampirkan SSP

- Penyampaian Laporan Realisasi PPh Pasal 21 ditanggung pemerintah paling lambat tanggal 20 bulan berikutnya setelah Masa Pajak Berakhir

- Pemberi kerja dapat menyampaikan pembetulan atas laporan realisasi PPh Pasal 21 ditanggung Pemerintah paling lambat akhir bulan berikutnya setelah batas waktu pelaporan

INSENTIF PPh FINAL Berdasarkan PP No. 23 Tahun 2018

- Fasilitas yang diberikan

Pajak Final ditanggung pemerintah

- Pihak yang memperoleh Fasilitas

Wajib Pajak yang memiliki peredaran bruto tertentu sesuai ketentuan dalam PP No. 23 Tahun 2018 yang telah memiliki Surat Keterangan Wajib pajak yang pajak penghasilan dihitung dengan PP No. 23 Tahun 2018

- Periode Insentif

Insentif ini berlaku untuk masa pajak Januari 2021 sd Desember 2021

- Tata Cara Pemanfaatan Insentif PPh Final

- Pemotong Pajak wajib membuat SSP atau kode billing yang dibubuhi cap atau tulisan “PPh FINAL DITANGGUNG PEMERINTAH EKS PMK NOMOR 82/PMK.03/2021”

- Wajib Pajak harus menyampaikan Laporan Realisasi PPh Final ditanggung Pemerintah melalui pajak.go.id yang berisi PPh terutang atas Penghasilan yang diterima atau diperoleh Wajib Pajak termasuk dari transaksi dengan Pemotong atau Pemungut dengan formulir yang telah ditetapkan dengan melampiri SSP

- Penyampaian Laporan Realisasi PPh Final Berdasarkan PP No. 23 Tahun 2018 ditanggung pemerintah paling lambat tanggal 20 bulan berikutnya setelah Masa Pajak Berakhir

- Wajib Pajak dapat menyampaikan pembetulan atas laporan realisasi PPh Final ditanggung Pemerintah paling lambat akhir bulan berikutnya setelah batas waktu pelaporan

- Penyampaian laporan realisasi bagi Wajib Pajak yang belum memiliki Surat Keterangan, dapat diperlakukan sebagai pengajuan Surat Keterangan dan terhadap Wajib Pajak tersebut dapat diterbitkan Surat Keterangan sepanjang memenuhi persyaratan sebagaimana diatur dalam Peraturan Menteri yang mengatur mengenai pelaksanaan Peraturan Pemerintah Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

INSENTIF PPh FINAL Jasa Konstruksi

- Fasilitas yang diberikan

PPh Final yang diperoleh WP Penerima P3-TGAI ditanggung Pemerintah

- Pihak yang memperoleh Fasilitas

Wajib Pajak yang merupakan Penerima P3-TGAI dimana Atas penghasilan yang diterima atau diperoleh Wajib Pajak Penerima P3-TGAI PPh Final ditanggung pemerintah

- Periode Insentif

Insentif ini berlaku untuk masa pajak Januari 2021 sd Desember 2021

- Tata Cara Pemanfaatan Insentif PPh Final

- Pemotong Pajak membuat SSP atau kode billing yang dibubuhi cap atau tulisan “PPh FINAL JASA KONSTRUKSI DITANGGUNG PEMERINTAH EKS PMK NOMOR 82/PMK.03/2021”

- Wajib Pajak harus menyampaikan Laporan Realisasi PPh Final ditanggung Pemerintah melalui pajak.go.id yang berisi PPh terutang atas Penghasilan yang diterima atau diperoleh Wajib Pajak termasuk dari transaksi dengan Pemotong atau Pemungut dengan formulir yang telah ditetapkan dengan melampiri SSP

- Penyampaian Laporan Realisasi PPh Final ditanggung pemerintah paling lambat tanggal 20 bulan berikutnya setelah Masa Pajak Berakhir

- Wajib Pajak dapat menyampaikan pembetulan atas laporan realisasi PPh Final ditanggung Pemerintah paling lambat akhir bulan berikutnya setelah batas waktu pelaporan

INSENTIF PPh PASAL 22 IMPOR

- Fasilitas yang diberikan

Pajak Penghasilan PPh Pasal 22 dibebaskan dari pemungutan kepada Wajib Pajak dengan Surat Keterangan Bebas Pemungutan PPh Pasal 22 Impor

- PPh 22 yang memperoleh fasilitas

PPh Pasal 22 lmpor dipungut oleh Bank Devisa atau Direktorat Jenderal Bea dan Cukai pada saat Wajib Pajak melakukan impor barang dengan kriteria :

- Wajib Pajak dengan KLU tertentu dan/atau

- Wajib Pajak telah ditetapkan sebagai Perusahaan KITE

- Wajib Pajak telah telah mendapat izin Penyelenggaraan Kawasan Berikat,izin Pengusaha Kawasan Berikat atau izin PDKB pada saat pengeluaran barang dari Kawasan Berikat ke Tempat Lain Dalam Daerah Pabean

- Periode Insentif

Insentif ini berlaku sejak Surat Keterangan Bebas diterbitkan sampai dengan 31 Desember 2021

- Tata Cara Pemanfaatan Insentif PPh Pasal 22

- Wajib Pajak mengajukan Permohonan Surat Keterangan Bebas melalui pajak.go.id dengan menggunakan formulir yang telah ditetapkan

- Jika surat permohonan yang diajukan Wajib Pajak telah diterima oleh DJP maka SKB Pembebasan PPh Pasal 22 akan diterbitkan

- Wajib Pajak harus menyampaikan Laporan Realisasi Pembebasan PPh Pasal 22 Impor paling lambat tanggal 20 bulan berikutnya setelah Masa Pajak Berakhir melalui www.pajak.go.id dengan menggunakan formulir yang telah ditetapkan

- Wajib Pajak dapat menyampaikan pembetulan atas laporan realisasi Pembebasan PPh Pasal 22 Impor paling lambat akhir bulan berikutnya setelah batas waktu pelaporan

INSENTIF PPh PASAL 25

- Fasilitas yang diberikan

Pengurangan besarnya angsuran sebesar 50% dari angsuran PPh pasal 25 yang terutang

- Pihak yang memperoleh Fasilitas

Wajib Pajak yang memperoleh fasilitas adalah dengan kriteria :

- Wajib Pajak dengan KLU Tertentu dan/atau

- Wajib Pajak yang telah ditetapkan sebagai perusahaan KITE

- Wajib Pajak yang telah mendapat izin Penyelenggaraan Kawasan Berikat,izin Pengusaha Kawasan Berikat atau izin PDKB

- Periode Insentif

Sejak saat pemberitahuan pengurangan disampaikan jika permohonan disampaikan setelah pelaporan SPT Tahunan 2020 atau sejak masa pajak SPT Tahunan 2020 disampaikan jika permohonan disampaikan sebelum pelaporan SPT Tahunan 2020 sampai dengan Desember 2021

- Tata Cara Pemanfaatan Insentif PPh Pasal 25

- Wajib Pajak menyampaikan pemberitahuan kepada kepala KPP terdaftar melalui pajak.go.id dengan menggunakan format yang telah ditentukan

- Wajib Pajak harus menyampaikan Laporan Realisasi Pengurangan Besarnya Angsuran PPh Pasal 25 melalui pajak.go.id paling lambat tanggal 20 bulan berikutnya setelah Masa Pajak Berakhir dengan menggunakan formulir yang telah ditetapkan

INSENTIF PPN

- Fasilitas yang diberikan

Diberikan pengembalian pendahuluan kelebihan pembayaran pajak sebagai PKP beresiko rendah

- Pihak yang memperoleh Fasilitas

Wajib Pajak yang memperoleh fasiitas adalah dengan kriteria :

- Wajib Pajak dengan KLU Tertentu (Sesuai dengan SPT Tahunan 2019 atau dengan data yang ada pada sistem perpajakan) serta berlaku bagi WP Pusat dan Cabang dan/atau

- Wajib Pajak yang telah ditetapkan sebagai perusahaan KITE

- Wajib Pajak yang telah mendapat izin Penyelenggaraan Kawasan Berikat,izin Pengusaha Kawasan Berikat atau izin PDKB

- Wajib Pajak harus memilih pengembalian pendahuluan kelebihan pembayaran pajak pada SPT PPN

- Wajib Pajak yang menyampaikan SPT Masa Pajak PPN lebih bayar restitusi dengan jumlah lebih bayar paling banyak Rp. 5.000.000.000

- Periode Insentif

Insentif ini berlaku untuk masa pajak Januari 2021 sd Desember 2021

- Syarat Pemanfaatan Insentif PPN

Pengusaha yang memperoleh fasilitas KITE harus melampirkan Keputusan Menteri Keuangan mengenai penetapan sebagai perusahaan yang mendapat fasilitas KITE dalam SPT Masa PPN yang diajukan permohonan pengembalian pendahuluan.

Pengusaha yang telah mendapat izin Penyelenggaraan Kawasan Berikat,izin Pengusaha Kawasan Berikat atau izin PDKB harus melampirkan Keputusan Menteri Keuangan mengenai izin Penyelenggaraan Kawasan Berikat,izin Pengusaha Kawasan Berikat atau izin PDKB dalam SPT Masa PPN yang diajukan permohonan pengembalian pendahuluan.

PKP beresiko rendah yang dapat diberikan pengembalian pendahuluan adalah dengan ketentuan berikut :

- PKP tidak perlu menyampaikan permohonan penetapan sebagai PKP beresiko rendah

- DJP tidak menerbitkan surat keputusan penetapan secara jabatan sebagai PKP beresiko rendah

- PKP memiliki KLU atau memperoleh fasilitas KITE atau izin Penyelenggaraan Kawasan Berikat,izin Pengusaha Kawasan Berikat atau izin PDKB

- Tata Cara Pemanfaatan Insentif PPN

Tata cara pengembalian pendahuluan dilakukan sesuai dengan PMK mengenai tata cara pengembalian pendahuluan kelebihan pembayaran pajak

KEWAJIBAN PEMBERI KERJA ATAU WAJIB PAJAK UNTUK PEMANFAATAN INSENTIF :

- Pemberi Kerja dan/Wajib Pajak dapat memanfaatkan insentif pajak dengan syarat :

- Menyampaikan pemberitahuan Pemanfaatan Insentif PPh 21 DTP atau Pengurangan besarnya angsuran PPh Pasal 25

- Mengajukan permohonan SKB PPh Pasal 22 Impor

- Menyampaikan realisasi PPh final ditanggung pemerintah untuk PPh Final Omset DTP

- Pemberi Kerja atau Wajib Pajak dapat memanfaatkan insentif PPh 21 DTP atau Pengurangan besar angsuran PPh 25 untuk masa juli dengan menyampaikan pemberitahuan pemanfaatan insentif sampai dengan tanggal 15 Agustus 2021

- Pemberi Kerja atau Wajib Pajak yang telah menyampaikan realisasi insentif PPh 21 DTP, PPh Final Omset DTP & PPh Final Konstruksi dapat menyampaikan pembetulan realisasi Masa Pajak Januari sd Juni 2021 paling lambat 31 Oktober 2021

Source : PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 82 /PMK.03/2021 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 9/PMK.03.2021 TENTANG INSENTIF PAJAK UNTUK WAJIB PAJAK TERDAMPAK PANDEMI CORONA VIRUS DISEASE 2019